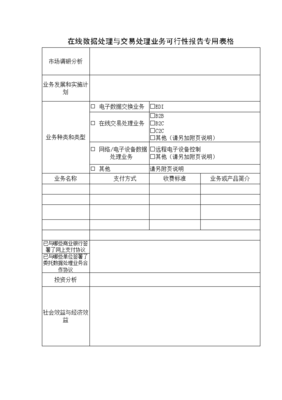

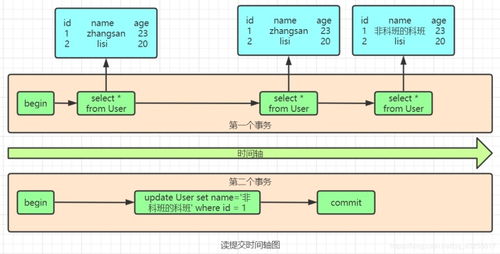

在UML(統一建模語言)的九種圖模型中,行為圖被用于描述系統中對象的交互、狀態變化與行為流程。其中狀態圖、活動圖、序列圖與協同圖尤為重要。本文將以2025年的語境為背景,聚焦“在線數據處理與交易處理業務”(如電子商務平臺、金融交易、云計算服務等典型場景),闡述這四類行為圖的理論定義與在現實樣本下的實際應用見解。\n\n一、四類行為圖的基礎定義\n1. 狀態圖(State Diagram):描述對象的生命歷程動態行為,突出對象處于不同事件中的狀態轉換(即何時轉移到下一局部,有精細的風險區分析必要)。建模關鍵詞有“初始狀態—事件-狀態值

UML九種圖解析 行為圖詳見2025年關鍵場景——聚焦狀態圖、活動圖、序列圖與協同圖在在線數據處理與交易處理業務中的應用

如若轉載,請注明出處:http://www.sanyuanfojiao.org.cn/product/79.html

更新時間:2026-06-19 09:01:29